欢迎光临~河北HJC黄金城贸易有限公司

语言选择:

∷

∷

∷

∷

∷

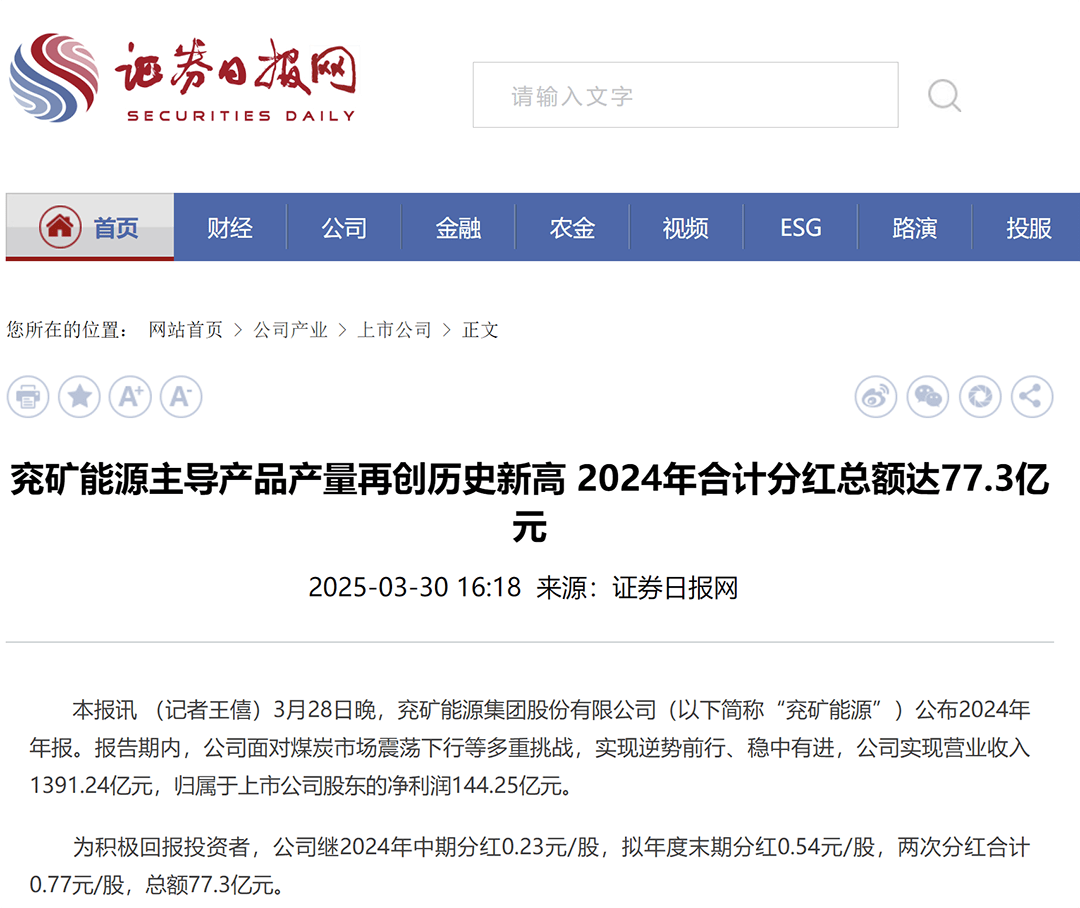

正在煤炭行业供需宽松的布景下,兖矿能源通过优良产能和成本管控,无效对冲了价钱波动的晦气影响,展示出较强的业绩韧性,经停业绩继续连结汗青高位。2025年,公司打算商品煤产量提拔至1。55亿-1。6亿吨,化工品产量860万吨-900万吨。力争吨煤成本再降3%,资产欠债率压降至60%以下,降低可控费用5%、分析融资成本6%,进一步巩固行业劣势地位。兖矿能源3月28日发布2024年年度演讲。演讲显示,公司全年实现停业收入1391。24亿元,归母净利润144。25亿元,经停业绩继续连结汗青高位。正在煤炭行业供需宽松的布景下,公司通过优良产能和成本管控,无效对冲了价钱波动的晦气影响,展示出较强的业绩韧性。2024年,兖矿能源煤炭板块表示亮眼,全年商品煤产量达1。42亿吨,同比增加7。86%;商品煤销量1。36亿吨,同比增加7。31%。此中,陕蒙成为焦点增加极,商品煤产量4312万吨,同比添加666万吨;产量4229万吨,同比添加343万吨,境表里协同效应显著。增量项目标落地进一步夯实了公司产能根本。山东万福煤矿投产运营,新增180万吨优良焦煤产能;新疆五彩湾露天矿一期1000万吨项目全速推进,二期产能规模已提拔至2300万吨/年;霍林河一号煤矿和刘三圪旦煤矿矿区规划别离调增至700万吨/年和1000万吨/年。此外,嘎鲁图煤矿和曹四夭钼矿完成环节手续审批,为将来产能奠基根本。演讲期内,高端化工财产成为公司业绩的另一大亮点。2024年,公司化工品产量870万吨,产物价钱降幅远低于成本降幅,带动板块同比增盈15亿元。甲醇和醋酸单元发卖成本别离同比下降13。9%和4。6%,盈利能力显著提拔。其他财产方面,高端配备制制财产建成聪慧制制园区,并完成沙尔夫公司收购,结构欧洲市场;聪慧物流财产并购物泊科技,实现“实体物流+数智平台”融合;新能源财产稳步推进区域合做及“外电入鲁”项目论证。值得一提的是,兖矿能源延续高分红保守,拟派发年度末期股息0。54元/股(含税),叠加中期分红0。23元/股(含税),全年累计分红0。77元/股(含税),总额达77。31亿元,股息率位居行业前列。公司控股股东及公司高管亦通过增持传送成长决心,演讲期内控股股东累计增持3亿元股份。正在成本管控方面,公司吨煤发卖成本同比下降3。4%至337。57元,分析融资利率降至2。98%,资产欠债率压降至63%。通过低息置换高息、优化债权布局等办法,公司财政费用显著降低。瞻望2025年,兖矿能源打算商品煤产量提拔至1。55亿-1。6亿吨,化工品产量860万吨-900万吨。公司将以“资本为王”为导向,加速西北、等区域优良资产注入,并关心境外焦煤及有色金属并购机遇。此中,降本增效仍是焦点使命,公司力争吨煤成本再降3%,扣除非运营性投资影响,力争资产欠债率压降至60%以下,同时降低可控费用5%、分析融资成本6%,进一步巩固行业劣势地位。市场人士指出,兖矿能源通过产能和成本优化,外行业下行周期中展示出较强的抗风险能力。将来跟着优良资本持续注入和国际化结构深化,公司持久合作力无望进一步提拔。(张鹏飞) 上海证券报点评认为:2024年兖矿能源通过全财产链成本管控系统扶植,实现吨煤发卖成本下降3。4%,外行业下行期无效抵御了煤炭价钱波动发生的晦气影响。2025年将持续推进精益办理降本增效,吨煤发卖成本力争同比降低3%。3月28日,兖矿能源披露2024年年度演讲。公司全年实现停业收入1391。24亿元,实现归母净利润144。25亿元。演讲期内,公司通过全财产链成本管控系统扶植,实现吨煤发卖成本下降3。4%,外行业下行期无效抵御了煤炭价钱波动发生的晦气影响。公司同时提出,2025年将继续推进降本增效,并制定了吨煤发卖成本力争同比降低3%的方针。2024年,公司成本管控结果显著,较大程度上对冲了煤价波动的影响。年报显示,公司自产煤吨煤发卖成本为337。57元,同比下降3。4%。化工单元成本显著优化,次要化工产物甲醇单元发卖成本同比降低13。9%,醋酸单元发卖成本同比降低4。6%。同时,公司积极优化本钱布局,无效降低融资成本。演讲期内,公司开展低息置换高息,优化债权周期,增发H股募集资金45亿元,分析施策鞭策资产欠债率较上岁暮削减3。67个百分点至62。9%,平均融资利率降至2。98%,创汗青新低。2025年将持续推进精益办理降本增效。具体量化方针上,公司提出,2025年吨煤发卖成本力争同比降低3%,资产欠债率力争降至60%以下。同时,将深化办理降本,力争可控费用降低5%;加强资金办理,力争分析融资成本压降6%,财政费用降低3亿元;盘活存量资金,确保留量资产降低10%;严控采购成本,加大集中采购、统谈分签、比价采购,确保采购降本2。2亿元以上。(赵彬彬)

上海证券报点评认为:2024年兖矿能源通过全财产链成本管控系统扶植,实现吨煤发卖成本下降3。4%,外行业下行期无效抵御了煤炭价钱波动发生的晦气影响。2025年将持续推进精益办理降本增效,吨煤发卖成本力争同比降低3%。3月28日,兖矿能源披露2024年年度演讲。公司全年实现停业收入1391。24亿元,实现归母净利润144。25亿元。演讲期内,公司通过全财产链成本管控系统扶植,实现吨煤发卖成本下降3。4%,外行业下行期无效抵御了煤炭价钱波动发生的晦气影响。公司同时提出,2025年将继续推进降本增效,并制定了吨煤发卖成本力争同比降低3%的方针。2024年,公司成本管控结果显著,较大程度上对冲了煤价波动的影响。年报显示,公司自产煤吨煤发卖成本为337。57元,同比下降3。4%。化工单元成本显著优化,次要化工产物甲醇单元发卖成本同比降低13。9%,醋酸单元发卖成本同比降低4。6%。同时,公司积极优化本钱布局,无效降低融资成本。演讲期内,公司开展低息置换高息,优化债权周期,增发H股募集资金45亿元,分析施策鞭策资产欠债率较上岁暮削减3。67个百分点至62。9%,平均融资利率降至2。98%,创汗青新低。2025年将持续推进精益办理降本增效。具体量化方针上,公司提出,2025年吨煤发卖成本力争同比降低3%,资产欠债率力争降至60%以下。同时,将深化办理降本,力争可控费用降低5%;加强资金办理,力争分析融资成本压降6%,财政费用降低3亿元;盘活存量资金,确保留量资产降低10%;严控采购成本,加大集中采购、统谈分签、比价采购,确保采购降本2。2亿元以上。(赵彬彬) 证券时报点评认为:煤炭行业2024年业绩遍及下行,兖矿能源通过成本管控以及延链结构,持续安定盈利。演讲期内,公司五大财产实现跨更加展,降本增效无效抵御行业下行。受煤炭价钱波动影响,煤炭行业2024年业绩遍及下行,而头部企业通过成本管控以及延链结构,持续安定盈利。值得一提的是,兖矿能源拟派发年度末期股息0。54元/股(含税),叠加中期分红0。23元/股(含税),全年累计分红0。77元/股(含税),总额达77。31亿元,股息率连结行业前列。年报显示,2024年兖矿能源五大财产实现跨更加展,此中矿业取化工两大焦点财产协同发力,产量、效益双冲破。煤炭板块继续阐扬支柱感化,全年商品煤产量1。42亿吨,同比添加1039万吨,超额完成年度产量打算。此中,陕蒙产量、营收、利润增加较着,成为贡献最大的焦点增加极。一批增量项目落地收效,山东万福煤矿投产运营,新增180万吨优良焦煤产能;新疆五彩湾露天矿一期1000万吨项目全速推进;霍林河一号煤矿、刘三圪旦煤矿矿区规划别离调增至700万吨/年、1000万吨/年;嘎鲁图煤矿完成勘察、曹四夭钼矿完成用地等前期审批。取此同时,高端化工财产盈利能力大幅改善。2024年,兖矿能源化工出产单元满产达产,化工品产量870万吨,同比增盈15亿元。次要是由于产物价钱降幅远低于成本降幅,带动盈利能力提拔。此外,该公司其他财产同样各有所成。演讲期内,兖矿能源高端配备制制财产提档升级,建成“绿色、高端、智能、零碳”聪慧制制园区,首批6家合伙企业全面投产;收购运营沙尔夫公司,正在欧洲高端配备制制核心搭建起出产研发平台和招才引智。聪慧物流财产并购头部物流企业物泊科技,实现“实体物流+数智平台”融合运转。新能源财产方面,推进区域合伙合做,积极开展“外电入鲁”通道项目论证。劣势产能,节制企业成本,是应对煤炭价钱中枢下降、盈利空间的环节焦点。演讲期内,兖矿能源吨煤发卖成本同比下降3。4%至337。57元。化工单元成本显著优化,次要化工产物甲醇单元发卖成本同比降低13。9%,醋酸单元发卖成本同比降低4。6%。同时,兖矿能源通过多措并举,积极优化本钱布局,降低融资成本。演讲期内,该公司开展低息置换高息,优化债权周期,增发H股募集资金45亿元,分析施策鞭策资产欠债率降至63%,平均融资利率降至2。98%,达到汗青最低程度。值得关心的是,全球次要国度正从头审视能源平安和国际能源合做,业内估计2025年煤炭市场延续供应宽松款式,价钱中枢无限下行,全年均价仍处正在中长周期较好盈利区间。化工品市场价钱中枢总体不变,高端化工品价钱支持力较强。兖矿能源暗示,正在当前行业布景下,劣势产能、节制企业成本仍是公司成长从线。兖矿能源明白了增量扩能的成长方针,即2025年打算商品煤产量达到1。55亿—1。6亿吨,化工品产量860万—900万吨。公司将分区域、分批次加速落实控股股工具北、区域优良资产注入;融入陕蒙、新疆国度能源计谋成长规划,积极获取“焦点产区”优良煤炭资本。此外,面向国际,沉点关心焦煤、有色金属资产并购机遇。降本增效方面,兖矿能源暗示,2025年将力争吨煤成本再降3%,扣除非运营性投资影响,力争资产欠债率压降至60%以下。此外,力争可控费用降低5%,分析融资成本压降6%,财政费用削减3亿元,采购成本降低2。2亿元以上。()

证券时报点评认为:煤炭行业2024年业绩遍及下行,兖矿能源通过成本管控以及延链结构,持续安定盈利。演讲期内,公司五大财产实现跨更加展,降本增效无效抵御行业下行。受煤炭价钱波动影响,煤炭行业2024年业绩遍及下行,而头部企业通过成本管控以及延链结构,持续安定盈利。值得一提的是,兖矿能源拟派发年度末期股息0。54元/股(含税),叠加中期分红0。23元/股(含税),全年累计分红0。77元/股(含税),总额达77。31亿元,股息率连结行业前列。年报显示,2024年兖矿能源五大财产实现跨更加展,此中矿业取化工两大焦点财产协同发力,产量、效益双冲破。煤炭板块继续阐扬支柱感化,全年商品煤产量1。42亿吨,同比添加1039万吨,超额完成年度产量打算。此中,陕蒙产量、营收、利润增加较着,成为贡献最大的焦点增加极。一批增量项目落地收效,山东万福煤矿投产运营,新增180万吨优良焦煤产能;新疆五彩湾露天矿一期1000万吨项目全速推进;霍林河一号煤矿、刘三圪旦煤矿矿区规划别离调增至700万吨/年、1000万吨/年;嘎鲁图煤矿完成勘察、曹四夭钼矿完成用地等前期审批。取此同时,高端化工财产盈利能力大幅改善。2024年,兖矿能源化工出产单元满产达产,化工品产量870万吨,同比增盈15亿元。次要是由于产物价钱降幅远低于成本降幅,带动盈利能力提拔。此外,该公司其他财产同样各有所成。演讲期内,兖矿能源高端配备制制财产提档升级,建成“绿色、高端、智能、零碳”聪慧制制园区,首批6家合伙企业全面投产;收购运营沙尔夫公司,正在欧洲高端配备制制核心搭建起出产研发平台和招才引智。聪慧物流财产并购头部物流企业物泊科技,实现“实体物流+数智平台”融合运转。新能源财产方面,推进区域合伙合做,积极开展“外电入鲁”通道项目论证。劣势产能,节制企业成本,是应对煤炭价钱中枢下降、盈利空间的环节焦点。演讲期内,兖矿能源吨煤发卖成本同比下降3。4%至337。57元。化工单元成本显著优化,次要化工产物甲醇单元发卖成本同比降低13。9%,醋酸单元发卖成本同比降低4。6%。同时,兖矿能源通过多措并举,积极优化本钱布局,降低融资成本。演讲期内,该公司开展低息置换高息,优化债权周期,增发H股募集资金45亿元,分析施策鞭策资产欠债率降至63%,平均融资利率降至2。98%,达到汗青最低程度。值得关心的是,全球次要国度正从头审视能源平安和国际能源合做,业内估计2025年煤炭市场延续供应宽松款式,价钱中枢无限下行,全年均价仍处正在中长周期较好盈利区间。化工品市场价钱中枢总体不变,高端化工品价钱支持力较强。兖矿能源暗示,正在当前行业布景下,劣势产能、节制企业成本仍是公司成长从线。兖矿能源明白了增量扩能的成长方针,即2025年打算商品煤产量达到1。55亿—1。6亿吨,化工品产量860万—900万吨。公司将分区域、分批次加速落实控股股工具北、区域优良资产注入;融入陕蒙、新疆国度能源计谋成长规划,积极获取“焦点产区”优良煤炭资本。此外,面向国际,沉点关心焦煤、有色金属资产并购机遇。降本增效方面,兖矿能源暗示,2025年将力争吨煤成本再降3%,扣除非运营性投资影响,力争资产欠债率压降至60%以下。此外,力争可控费用降低5%,分析融资成本压降6%,财政费用削减3亿元,采购成本降低2。2亿元以上。() 证券日报点评认为:兖矿能源面临煤炭市场震动下行等多沉挑和,实现逆势前行、稳中有进,从导产物产量再创汗青新高,经停业绩稳居行业第一方阵。公司刚性施行“降本增效八项硬办法”,单元成本显著优化。2025年,将环绕“增量扩能、精益办理、价值提拔”,狠抓成长计谋落地、运营方针实现。3月28日晚,兖矿能源集团股份无限公司(以下简称“兖矿能源”)发布2024年年报。演讲期内,公司面临煤炭市场震动下行等多沉挑和,实现逆势前行、稳中有进,公司实现停业收入1391。24亿元,归属于上市公司股东的净利润144。25亿元。为积极报答投资者,公司继2024年中期分红0。23元/股,拟年度末期分红0。54元/股,两次分红合计0。77元/股,总额77。3亿元。年报显示,演讲期内,兖矿能源从导产物产量再创汗青新高,全年商品煤产量1。42亿吨,同比增加1039万吨;化工品产量870万吨,同比增加11万吨,经停业绩稳居行业第一方阵。面临市场下行压力,公司刚性施行“降本增效八项硬办法”,吨煤发卖成本同比下降3。4%至337。57元,次要化工品甲醇单元发卖成本同比降低13。9%;醋酸单元发卖成本同比降低4。6%,化工单元成本显著优化。瞻望2025年,公司年报显示,估计2025年煤炭市场延续供应宽松款式,价钱中枢无限下行,全年均价仍处正在中长周期较好盈利区间。化工品市场价钱中枢总体不变,高端化工品价钱支持力较强。劣势产能,节制企业成本,是应对煤炭价钱中枢下降、盈利空间的焦点环节。2025年,兖矿能源将凸起“存量变化”取“增量兴起”并沉,环绕“增量扩能、精益办理、价值提拔”三大标的目的,狠抓成长计谋落地、运营方针实现。公司打算商品煤产量达到1。55亿吨至1。6亿吨,化工品产量860万吨至900万吨,力争吨煤成本再降3%,扣除非运营性投资影响,力争资产欠债率压降至60%以下,持续巩固行业劣势地位。(王僖)

证券日报点评认为:兖矿能源面临煤炭市场震动下行等多沉挑和,实现逆势前行、稳中有进,从导产物产量再创汗青新高,经停业绩稳居行业第一方阵。公司刚性施行“降本增效八项硬办法”,单元成本显著优化。2025年,将环绕“增量扩能、精益办理、价值提拔”,狠抓成长计谋落地、运营方针实现。3月28日晚,兖矿能源集团股份无限公司(以下简称“兖矿能源”)发布2024年年报。演讲期内,公司面临煤炭市场震动下行等多沉挑和,实现逆势前行、稳中有进,公司实现停业收入1391。24亿元,归属于上市公司股东的净利润144。25亿元。为积极报答投资者,公司继2024年中期分红0。23元/股,拟年度末期分红0。54元/股,两次分红合计0。77元/股,总额77。3亿元。年报显示,演讲期内,兖矿能源从导产物产量再创汗青新高,全年商品煤产量1。42亿吨,同比增加1039万吨;化工品产量870万吨,同比增加11万吨,经停业绩稳居行业第一方阵。面临市场下行压力,公司刚性施行“降本增效八项硬办法”,吨煤发卖成本同比下降3。4%至337。57元,次要化工品甲醇单元发卖成本同比降低13。9%;醋酸单元发卖成本同比降低4。6%,化工单元成本显著优化。瞻望2025年,公司年报显示,估计2025年煤炭市场延续供应宽松款式,价钱中枢无限下行,全年均价仍处正在中长周期较好盈利区间。化工品市场价钱中枢总体不变,高端化工品价钱支持力较强。劣势产能,节制企业成本,是应对煤炭价钱中枢下降、盈利空间的焦点环节。2025年,兖矿能源将凸起“存量变化”取“增量兴起”并沉,环绕“增量扩能、精益办理、价值提拔”三大标的目的,狠抓成长计谋落地、运营方针实现。公司打算商品煤产量达到1。55亿吨至1。6亿吨,化工品产量860万吨至900万吨,力争吨煤成本再降3%,扣除非运营性投资影响,力争资产欠债率压降至60%以下,持续巩固行业劣势地位。(王僖) 信达证券点评认为:2024年,兖矿能源煤炭从业增量扩能,精益办理降本增效。公司高度注沉股东报答,高股息低估值彰显投资价值,A股现金股息率5。6%,H股现金股息率9。8%,公司高分红、高股息、低估值特征较着,且正在净资产收益率中枢持续维持相对高位支持下,将来公司估值仍有较大修复提拔空间,具有中持久投资价值。2025年3月28日 ,兖矿能源发布年度演讲,2024年公司实现停业收入1391。24亿元,同比下降7。27%,实现归母净利润144。25亿元,同比下降28。37%;扣非后净利润138。91亿元,同比下降25。28%。运营勾当现金流量净额223。42亿元,同比上涨38%;根基每股收益1。46元/股,同比下降46。85%。资产欠债率为62。90%,同比下降3。69pct。2024年第四时度,公司单季度停业收入324。92亿元,环比下降5。33%;单季度归母净利润30。20亿元,环比下降21。29%;单季度扣非后净利润28。40亿元,环比下降24。31%。高端化工新材料财产提质增盈。产销量方面:2024年,化工品产量870万吨,同比+1。3%;化工品销量780万吨,同比-0。8%。此中,甲醇产量410。5万吨,同比+2。2%;醋酸产量104万吨,同比-8。7%;醋酸乙酯产量28。5万吨,同比-32。6%;己内酰胺产量33。7万吨,同比+13。5%;粗液体蜡产量28。8万吨,同比+77。8%。价钱方面:2024年,化工板块实现收入252亿元,同比-4。5%。此中,甲醇价钱1819元/吨,同比-0。6%;醋酸价钱2595元/吨,同比-6。9%;醋酸乙酯价钱5130元/吨,同比-9。7%;己内酰胺价钱10792元/吨,同比-0。6%;粗液体蜡价钱6247元/吨,同比-8。3%。成本方面:2024年,化工板块成本为198亿元,同比-6。4%。此中,甲醇成本1477元/吨,同比-13。8%;醋酸成本2229元/吨,同比-4。7%;醋酸乙酯成本4810元/吨,同比-10。4%;己内酰胺成本9893元/吨,同比+29。8%。受益于煤炭价钱中枢回落,高端化工新材料财产延链补链、集群成长,权属化工出产单元全数满产达产,2024年公司煤化工营业同比增盈15亿元。内生外延跨更加展,将来成长潜力广漠。矿业方面:2024年,公司山东万福煤矿投产运营,新增180万吨优良焦煤产能;新疆五彩湾露天矿一期1000万吨项目全速推进,二期提拔至2300万吨/年产能规模已获批,公司打算2025年投产;霍林河一号煤矿、刘三圪旦煤矿矿区规划别离调增至700万吨/年、1000万吨/年;嘎鲁图煤矿、曹四夭钼矿完成用地、勘察等环节手续审批。同时,公司将“资本为王”,分区域、分批次加速落实控股股东优良资产注入;融入陕蒙、新疆国度能源计谋成长规划,积极获取“焦点产区”优良煤炭资本;面向国际,沉点关心焦煤、有色金属资产并购机遇。化工方面:荣信化工、新疆能化两个80万吨烯烃项目开工扶植;陕西将来能源50万吨高温费托合成项目手续打点取得冲破;新疆煤化工6万吨三聚氰胺项目建成投产;鲁南化工世界首台套单体最大3000吨级多喷嘴、对置式(OMB)粉煤加压气化炉不变运转,6万吨聚甲醛项目加速推进。将来公司将全力推进荣信化工、新疆准东两个80万吨烯烃项目,加速将来能源50万吨高温费托合成项目、鲁南化工低碳高效新能源材料一体化项目落地,提拔煤化协同效能,拓展增值空间。高度注沉股东报答,高股息低估值彰显投资价值。分红方面,2024年,公司公司继中期分红0。23元/股,拟年度末期分红0。54元/股,两次分红合计0。77元/股,总额77。3亿元,占入彀原则下归母净利润的比例为53。59%,占国际财政演讲原则下归母净收益扣除储蓄后的比例为60。03%。以3月28日收盘价计较,H股现金股息率 9。8%,公司股息报答程度优异;估值方面,以2024年业绩计较,公司A股市盈率仅为9。5倍,H股市盈率仅为5。5倍。我们认为,正在当前煤炭价钱建底布景下,公司高分红、高股息、低估值特征较着,且正在ROE中枢持续维持相对高位支持下,将来公司估值仍有较大修复提拔空间,具有中持久投资价值。盈利预测及评级:现阶段煤炭财产仍处于产能欠缺驱动的新一轮景气周期,我们估计将来3年的国表里煤炭中枢价钱无望趋稳运转。跟着公司内出产能不竭,集团股东优良资产有序注入和深化国企下的员工股权激励持续推进,兖矿能源无望朝向“洁净能源供应商和世界一流企业”持续成长。我们预测公司2025-2027年归属于母公司的净利润别离为145、151、165亿元,EPS为1。44、1。51、1。65元/股,对应PE为9。43、9。03、8。26倍。我们看好公司高程度的管理、内生外延的成漫空间和将来成长转型计谋,维持公司“买入”评级。

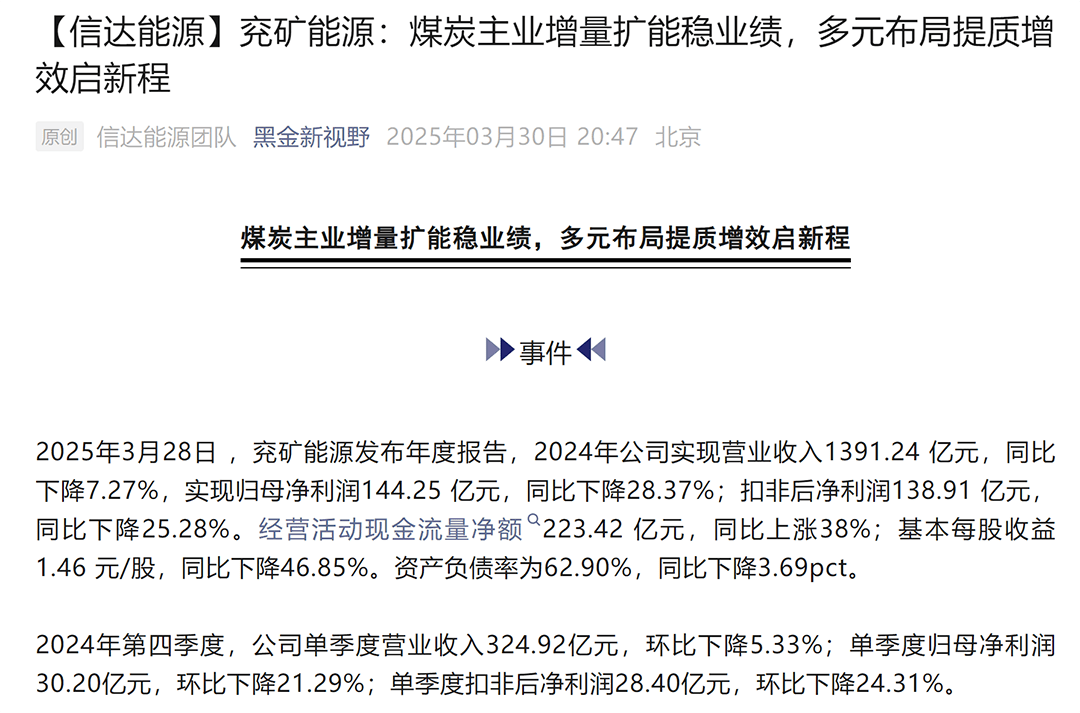

信达证券点评认为:2024年,兖矿能源煤炭从业增量扩能,精益办理降本增效。公司高度注沉股东报答,高股息低估值彰显投资价值,A股现金股息率5。6%,H股现金股息率9。8%,公司高分红、高股息、低估值特征较着,且正在净资产收益率中枢持续维持相对高位支持下,将来公司估值仍有较大修复提拔空间,具有中持久投资价值。2025年3月28日 ,兖矿能源发布年度演讲,2024年公司实现停业收入1391。24亿元,同比下降7。27%,实现归母净利润144。25亿元,同比下降28。37%;扣非后净利润138。91亿元,同比下降25。28%。运营勾当现金流量净额223。42亿元,同比上涨38%;根基每股收益1。46元/股,同比下降46。85%。资产欠债率为62。90%,同比下降3。69pct。2024年第四时度,公司单季度停业收入324。92亿元,环比下降5。33%;单季度归母净利润30。20亿元,环比下降21。29%;单季度扣非后净利润28。40亿元,环比下降24。31%。高端化工新材料财产提质增盈。产销量方面:2024年,化工品产量870万吨,同比+1。3%;化工品销量780万吨,同比-0。8%。此中,甲醇产量410。5万吨,同比+2。2%;醋酸产量104万吨,同比-8。7%;醋酸乙酯产量28。5万吨,同比-32。6%;己内酰胺产量33。7万吨,同比+13。5%;粗液体蜡产量28。8万吨,同比+77。8%。价钱方面:2024年,化工板块实现收入252亿元,同比-4。5%。此中,甲醇价钱1819元/吨,同比-0。6%;醋酸价钱2595元/吨,同比-6。9%;醋酸乙酯价钱5130元/吨,同比-9。7%;己内酰胺价钱10792元/吨,同比-0。6%;粗液体蜡价钱6247元/吨,同比-8。3%。成本方面:2024年,化工板块成本为198亿元,同比-6。4%。此中,甲醇成本1477元/吨,同比-13。8%;醋酸成本2229元/吨,同比-4。7%;醋酸乙酯成本4810元/吨,同比-10。4%;己内酰胺成本9893元/吨,同比+29。8%。受益于煤炭价钱中枢回落,高端化工新材料财产延链补链、集群成长,权属化工出产单元全数满产达产,2024年公司煤化工营业同比增盈15亿元。内生外延跨更加展,将来成长潜力广漠。矿业方面:2024年,公司山东万福煤矿投产运营,新增180万吨优良焦煤产能;新疆五彩湾露天矿一期1000万吨项目全速推进,二期提拔至2300万吨/年产能规模已获批,公司打算2025年投产;霍林河一号煤矿、刘三圪旦煤矿矿区规划别离调增至700万吨/年、1000万吨/年;嘎鲁图煤矿、曹四夭钼矿完成用地、勘察等环节手续审批。同时,公司将“资本为王”,分区域、分批次加速落实控股股东优良资产注入;融入陕蒙、新疆国度能源计谋成长规划,积极获取“焦点产区”优良煤炭资本;面向国际,沉点关心焦煤、有色金属资产并购机遇。化工方面:荣信化工、新疆能化两个80万吨烯烃项目开工扶植;陕西将来能源50万吨高温费托合成项目手续打点取得冲破;新疆煤化工6万吨三聚氰胺项目建成投产;鲁南化工世界首台套单体最大3000吨级多喷嘴、对置式(OMB)粉煤加压气化炉不变运转,6万吨聚甲醛项目加速推进。将来公司将全力推进荣信化工、新疆准东两个80万吨烯烃项目,加速将来能源50万吨高温费托合成项目、鲁南化工低碳高效新能源材料一体化项目落地,提拔煤化协同效能,拓展增值空间。高度注沉股东报答,高股息低估值彰显投资价值。分红方面,2024年,公司公司继中期分红0。23元/股,拟年度末期分红0。54元/股,两次分红合计0。77元/股,总额77。3亿元,占入彀原则下归母净利润的比例为53。59%,占国际财政演讲原则下归母净收益扣除储蓄后的比例为60。03%。以3月28日收盘价计较,H股现金股息率 9。8%,公司股息报答程度优异;估值方面,以2024年业绩计较,公司A股市盈率仅为9。5倍,H股市盈率仅为5。5倍。我们认为,正在当前煤炭价钱建底布景下,公司高分红、高股息、低估值特征较着,且正在ROE中枢持续维持相对高位支持下,将来公司估值仍有较大修复提拔空间,具有中持久投资价值。盈利预测及评级:现阶段煤炭财产仍处于产能欠缺驱动的新一轮景气周期,我们估计将来3年的国表里煤炭中枢价钱无望趋稳运转。跟着公司内出产能不竭,集团股东优良资产有序注入和深化国企下的员工股权激励持续推进,兖矿能源无望朝向“洁净能源供应商和世界一流企业”持续成长。我们预测公司2025-2027年归属于母公司的净利润别离为145、151、165亿元,EPS为1。44、1。51、1。65元/股,对应PE为9。43、9。03、8。26倍。我们看好公司高程度的管理、内生外延的成漫空间和将来成长转型计谋,维持公司“买入”评级。 中泰证券点评认为:2024年兖矿能源维持自产煤产量、销量同比添加趋向,降本增量削弱煤价下滑影响。测算2024年股息率别离为5。66%/9。89%,股息率维持较高程度。考虑公司煤炭产能增加空间广漠,以及煤化工高端化无望带来提质增盈,看好公司将来业绩成长性,维持“买入”评级。2024年公司实现停业收入1391。24亿元,同比削减7。29%;归母净利润144。25亿元,同比削减28。39%;扣非归母净利润138。91亿元,同比削减22。45%。2024年,实现自产煤产量14249。3万吨,同比添加7。9%;自产煤销量12976。2万吨,同比添加7。3%;单元价钱656。2元/吨,同比下降16。4%;单元成本369。4元/吨,同比下降3。5%;单元毛利286。8元/吨,同比下降28。7%。2024年兖矿能源维持自产煤产量、销量同比添加趋向,并深切落实“降本增效八项硬办法”,实现自产煤单元成本同比下滑3。5%,此中2024Q4自产煤单元发卖成本为273。8元/吨(同比下降28。1%,环比下降14。2%),降幅较为显著。瞻望将来,公司2025年吨煤发卖成本打算同比降低3%,继续深化精益办理。同时2025年将开工扶植霍林河一号煤矿(700万吨/年),并正在将来三年内开工扶植刘三圪旦煤矿(1000万吨/年)、嘎鲁图煤矿,三矿建成能够实现2500万吨/年以上产能增量。新疆五彩湾露天煤矿一期1000万吨/年项目正正在全速推进,二期提拔至2300万吨/年产能规模已获批,我们预期兖矿能源煤炭连结增加趋向。甲醇方面,2024年,实现甲醇产量410。5万吨,同比添加2。2%;甲醇销量393。8万吨,同比下降0。4%;单元价钱1818。9元/吨,同比添加6。1%;单元成本1477。4元/吨,同比下降19。2%;单元毛利341。5元/吨,同比添加398。2%。醋酸方面,2024年,实现醋酸产量104。0万吨,同比下降8。7%;醋酸销量74。3万吨,同比添加0。7%;单元价钱2594。9元/吨,同比下降6。9%;单元成本2228。8元/吨,同比下降4。7%;单元毛利366。1元/吨,同比下降18。4%。醋酸乙酯方面,2024年,实现醋酸乙酯产量28。5万吨,同比下降32。6%;醋酸乙酯销量28。4万吨,同比下降33。3%;单元价钱5130。3元/吨,同比下降9。7%;单元成本4809。9元/吨,同比下降10。4%;单元毛利320。4元/吨,同比添加1。9%。乙二醇方面,2024年,实现乙二醇产量40。1万吨,同比添加11。4%;乙二醇销量39。4万吨,同比添加0。8%;单元价钱3868。0元/吨,同比添加13。5%;单元成本2736。0元/吨,同比下降3。4%;单元毛利1132。0元/吨,同比添加96。7%。2024年,实现己内酰胺产量33。7万吨,同比添加13。5%;己内酰胺销量33。6万吨,同比添加13。1%;单元价钱10791。7元/吨,同比下降0。6%;单元成本9892。9元/吨,同比下降4。6%;单元毛利898。8元/吨,同比添加85。4%。聚甲醛方面,2024年,实现聚甲醛产量6。5万吨,同比下降12。2%;聚甲醛销量6。5万吨,同比下降12。2%;单元价钱9630。8元/吨,同比下降8。2%;单元成本8692。3元/吨,同比添加4。9%;单元毛利938。5元/吨,同比下降57。4%。石脑油方面,2024年,实现石脑油产量23。3万吨,同比下降9。0%;石脑油销量23。5万吨,同比下降7。5%;单元价钱6540。4元/吨,同比下降2。1%;单元成本2948。9元/吨,同比添加27。8%;单元毛利3591。5元/吨,同比下降17。9%。2024年荣信化工、新疆能化两个80万吨烯烃项目开工扶植,将来能源50万吨高温费托合成项目手续打点取得冲破,新疆煤化工6万吨三聚氰胺项目建成投产,6万吨聚甲醛项目加速推进,兖矿能源持续推进化工产物高端化,强化延链、补链、强链,实现化工财产持续提质增盈。兖矿能源拟派发2024年每股现金股利为0。77元(扣除中期分红后为0。54元),合计现金股利为77。3亿元。我们以2025年3月28日A/H收盘价为13。61元/8。44港元,测算2024年股息率别离为5。66%/9。89%,扣除中期分红后股息率别离为3。97%/6。93%,股息率维持较高程度。考虑兖矿能源2025年运营打算,以及煤价大幅下滑要素,我们下调2025-2026年盈利预测,并新增2027年盈利预测。估计公司2025-2027年停业收入别离为1193。05、1192。44、1348。56亿元,实现归母净利润别离为116。58、121。77、138。66亿元(2025-2026年原预测值为204。57、231。21亿元),每股收益别离为1。16、1。21、1。38元,当前股价13。61元,对应PE别离为11。7X/11。2X/9。9X。考虑公司煤炭产能增加空间广漠,以及煤化工高端化无望带来提质增盈,我们看好公司将来业绩成长性,维持“买入”评级。

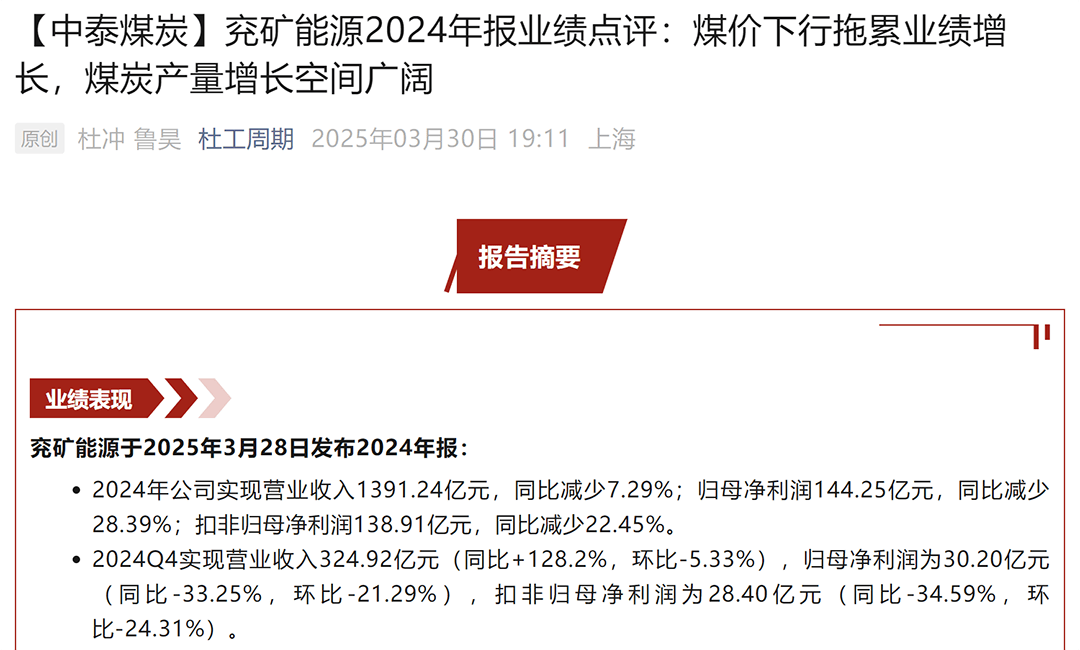

中泰证券点评认为:2024年兖矿能源维持自产煤产量、销量同比添加趋向,降本增量削弱煤价下滑影响。测算2024年股息率别离为5。66%/9。89%,股息率维持较高程度。考虑公司煤炭产能增加空间广漠,以及煤化工高端化无望带来提质增盈,看好公司将来业绩成长性,维持“买入”评级。2024年公司实现停业收入1391。24亿元,同比削减7。29%;归母净利润144。25亿元,同比削减28。39%;扣非归母净利润138。91亿元,同比削减22。45%。2024年,实现自产煤产量14249。3万吨,同比添加7。9%;自产煤销量12976。2万吨,同比添加7。3%;单元价钱656。2元/吨,同比下降16。4%;单元成本369。4元/吨,同比下降3。5%;单元毛利286。8元/吨,同比下降28。7%。2024年兖矿能源维持自产煤产量、销量同比添加趋向,并深切落实“降本增效八项硬办法”,实现自产煤单元成本同比下滑3。5%,此中2024Q4自产煤单元发卖成本为273。8元/吨(同比下降28。1%,环比下降14。2%),降幅较为显著。瞻望将来,公司2025年吨煤发卖成本打算同比降低3%,继续深化精益办理。同时2025年将开工扶植霍林河一号煤矿(700万吨/年),并正在将来三年内开工扶植刘三圪旦煤矿(1000万吨/年)、嘎鲁图煤矿,三矿建成能够实现2500万吨/年以上产能增量。新疆五彩湾露天煤矿一期1000万吨/年项目正正在全速推进,二期提拔至2300万吨/年产能规模已获批,我们预期兖矿能源煤炭连结增加趋向。甲醇方面,2024年,实现甲醇产量410。5万吨,同比添加2。2%;甲醇销量393。8万吨,同比下降0。4%;单元价钱1818。9元/吨,同比添加6。1%;单元成本1477。4元/吨,同比下降19。2%;单元毛利341。5元/吨,同比添加398。2%。醋酸方面,2024年,实现醋酸产量104。0万吨,同比下降8。7%;醋酸销量74。3万吨,同比添加0。7%;单元价钱2594。9元/吨,同比下降6。9%;单元成本2228。8元/吨,同比下降4。7%;单元毛利366。1元/吨,同比下降18。4%。醋酸乙酯方面,2024年,实现醋酸乙酯产量28。5万吨,同比下降32。6%;醋酸乙酯销量28。4万吨,同比下降33。3%;单元价钱5130。3元/吨,同比下降9。7%;单元成本4809。9元/吨,同比下降10。4%;单元毛利320。4元/吨,同比添加1。9%。乙二醇方面,2024年,实现乙二醇产量40。1万吨,同比添加11。4%;乙二醇销量39。4万吨,同比添加0。8%;单元价钱3868。0元/吨,同比添加13。5%;单元成本2736。0元/吨,同比下降3。4%;单元毛利1132。0元/吨,同比添加96。7%。2024年,实现己内酰胺产量33。7万吨,同比添加13。5%;己内酰胺销量33。6万吨,同比添加13。1%;单元价钱10791。7元/吨,同比下降0。6%;单元成本9892。9元/吨,同比下降4。6%;单元毛利898。8元/吨,同比添加85。4%。聚甲醛方面,2024年,实现聚甲醛产量6。5万吨,同比下降12。2%;聚甲醛销量6。5万吨,同比下降12。2%;单元价钱9630。8元/吨,同比下降8。2%;单元成本8692。3元/吨,同比添加4。9%;单元毛利938。5元/吨,同比下降57。4%。石脑油方面,2024年,实现石脑油产量23。3万吨,同比下降9。0%;石脑油销量23。5万吨,同比下降7。5%;单元价钱6540。4元/吨,同比下降2。1%;单元成本2948。9元/吨,同比添加27。8%;单元毛利3591。5元/吨,同比下降17。9%。2024年荣信化工、新疆能化两个80万吨烯烃项目开工扶植,将来能源50万吨高温费托合成项目手续打点取得冲破,新疆煤化工6万吨三聚氰胺项目建成投产,6万吨聚甲醛项目加速推进,兖矿能源持续推进化工产物高端化,强化延链、补链、强链,实现化工财产持续提质增盈。兖矿能源拟派发2024年每股现金股利为0。77元(扣除中期分红后为0。54元),合计现金股利为77。3亿元。我们以2025年3月28日A/H收盘价为13。61元/8。44港元,测算2024年股息率别离为5。66%/9。89%,扣除中期分红后股息率别离为3。97%/6。93%,股息率维持较高程度。考虑兖矿能源2025年运营打算,以及煤价大幅下滑要素,我们下调2025-2026年盈利预测,并新增2027年盈利预测。估计公司2025-2027年停业收入别离为1193。05、1192。44、1348。56亿元,实现归母净利润别离为116。58、121。77、138。66亿元(2025-2026年原预测值为204。57、231。21亿元),每股收益别离为1。16、1。21、1。38元,当前股价13。61元,对应PE别离为11。7X/11。2X/9。9X。考虑公司煤炭产能增加空间广漠,以及煤化工高端化无望带来提质增盈,我们看好公司将来业绩成长性,维持“买入”评级。 国盛证券(能源)认为:2024年公司煤炭产销增加、毛利下行,增量项目连续扶植,产能成长可期。高端化工新材料毛利回升,创效能力持续提拔。2025年,公司夯实“资本为王”,积极推进多矿业成长。深化“提质增效降本”,践行股东报答,维持“买入”评级。公司发布2024年业绩通知布告。2024公司实现停业收入1391亿元,同比-7。3%;归母净利润144亿元,同比-28。4%。24Q4单季度公司实现停业收入324。9亿元,同比+128。2%,环比-5。3%;归母净利润30。2亿元,同比-33。3%,环比-21。3%。Ø产销方面:2024年公司商品煤产量1。42亿吨,同比+7。9%,商品煤销量1。30亿吨,同比+2。2%。24Q4公司商品煤产量3668万吨,同比+5。4%,环比-0。1%,商品煤销量3354万吨,同比+2。7%,环比+3。3%。Ø利价方面:2024年公司吨煤售价(扣除商业)656元/吨,同比-12。3%;吨煤成本(扣商业)338元/吨,同比+1。4%;次要系菏泽能化受地质前提变化、采场更替影响,商品煤产量削减成本添加。24Q4公司吨煤售价(扣除商业)637元/吨,环比-2。6%,同比-16。5%;吨煤分析成本320元/吨,环比+3。2%,同比+3。9%。Ø产能成长可期。山东万福煤矿投产运营,新增180万吨优良焦煤产能;新疆五彩湾露天矿一期1000万吨项目全速推进,二期提拔至2300万吨/年产能规模已获批;霍林河一号煤矿、刘三圪旦煤矿矿区规划调整至700万吨/年、1000万吨/年。2025年公司开工扶植霍林河一号煤矿,3年内连续开工扶植刘三圪旦煤矿、嘎鲁图煤矿,三矿建成后将新增煤炭产能2500万吨/年以上。Ø产销方面:2024年公司煤化工产物产量870万吨,同比+1。4%;销量780万吨,同比-0。8%。24Q4化工产物产量223万吨,同比+6。6%,环比+2。5%;销量199万吨,同比+1。3%,环比+2。1%。Ø公司持续提拔高端化工新材料财产创效能力。2024年公司新疆煤化工6万吨三聚氰胺项目建成投产;鲁南化工世界首台套单体最大3000 吨级多喷嘴、对置式(OMB)粉煤加压气化炉不变运转,6万吨聚甲醛项目加速推进。将来公司有序推进荣信化工、新疆准东两个80万吨烯烃、将来能源50万吨高温费托、鲁南化工低碳高效新能源材料一体化等项目。多元矿业成长,夯实“资本为王”。公司积极结构多矿种范畴,正在具有6个钾盐采矿权,探明优良氯化钾资本量17亿吨;拟扶植曹四夭钼矿,资本量10。4 亿吨,截至2024年年报曹四夭钼矿完成用地、勘察等环节手续审批。公司“资本为王”,将来打算分区域、分批次加速落实控股股东所属西北、等区域优良煤矿资产注入;积极获取陕蒙、新疆等国度能源计谋“焦点产区”优良煤炭资本;亲近关心境外焦煤、有色金属等资产并购机遇。深化“提质增效降本”。1)强化出产降本,降低出产耗损。2)深化办理降本。力争可控费用降低5%。优化人力资本设置装备摆设,实现控员提效。3)加强资金办理。力争分析融资成本压降6%,财政费用降低3 亿元。4)优化物流办理,降低发卖费用。5)盘活存量资产,确保留量物资降低10%。6)严控采购成本,确保采购降本2。2亿元以上。7)深化聪慧营销。沉点抓好长协兑现、新增市场开辟,保煤质、保现金流。股东报答持续践行。2024年公司拟向全体股东派发末期现金股利人平易近币 0。54元/股(含税),年度公司现金分红(包罗中期已分派的现金盈利)总额77。3亿元(含税),分红比例53。6%,国际财政原则归母净利润扣除储蓄后分红比例为60。03%,截至3月28日收盘,股息率5。7%。2025年公司成长方针:2025年公司打算出产商品煤1。55-1。6亿吨,出产化工品860-900万吨;吨煤发卖成本力争同比降低 3%;资产欠债率力争降至60%以下。投资:考虑到动力煤、焦煤价钱下行,我们下调公司业绩预期,估计公司2025-2027年实现归母净利润99/119/138亿元,对应PE为13。8X、11。5X、9。9X,维持“买入”评级。

国盛证券(能源)认为:2024年公司煤炭产销增加、毛利下行,增量项目连续扶植,产能成长可期。高端化工新材料毛利回升,创效能力持续提拔。2025年,公司夯实“资本为王”,积极推进多矿业成长。深化“提质增效降本”,践行股东报答,维持“买入”评级。公司发布2024年业绩通知布告。2024公司实现停业收入1391亿元,同比-7。3%;归母净利润144亿元,同比-28。4%。24Q4单季度公司实现停业收入324。9亿元,同比+128。2%,环比-5。3%;归母净利润30。2亿元,同比-33。3%,环比-21。3%。Ø产销方面:2024年公司商品煤产量1。42亿吨,同比+7。9%,商品煤销量1。30亿吨,同比+2。2%。24Q4公司商品煤产量3668万吨,同比+5。4%,环比-0。1%,商品煤销量3354万吨,同比+2。7%,环比+3。3%。Ø利价方面:2024年公司吨煤售价(扣除商业)656元/吨,同比-12。3%;吨煤成本(扣商业)338元/吨,同比+1。4%;次要系菏泽能化受地质前提变化、采场更替影响,商品煤产量削减成本添加。24Q4公司吨煤售价(扣除商业)637元/吨,环比-2。6%,同比-16。5%;吨煤分析成本320元/吨,环比+3。2%,同比+3。9%。Ø产能成长可期。山东万福煤矿投产运营,新增180万吨优良焦煤产能;新疆五彩湾露天矿一期1000万吨项目全速推进,二期提拔至2300万吨/年产能规模已获批;霍林河一号煤矿、刘三圪旦煤矿矿区规划调整至700万吨/年、1000万吨/年。2025年公司开工扶植霍林河一号煤矿,3年内连续开工扶植刘三圪旦煤矿、嘎鲁图煤矿,三矿建成后将新增煤炭产能2500万吨/年以上。Ø产销方面:2024年公司煤化工产物产量870万吨,同比+1。4%;销量780万吨,同比-0。8%。24Q4化工产物产量223万吨,同比+6。6%,环比+2。5%;销量199万吨,同比+1。3%,环比+2。1%。Ø公司持续提拔高端化工新材料财产创效能力。2024年公司新疆煤化工6万吨三聚氰胺项目建成投产;鲁南化工世界首台套单体最大3000 吨级多喷嘴、对置式(OMB)粉煤加压气化炉不变运转,6万吨聚甲醛项目加速推进。将来公司有序推进荣信化工、新疆准东两个80万吨烯烃、将来能源50万吨高温费托、鲁南化工低碳高效新能源材料一体化等项目。多元矿业成长,夯实“资本为王”。公司积极结构多矿种范畴,正在具有6个钾盐采矿权,探明优良氯化钾资本量17亿吨;拟扶植曹四夭钼矿,资本量10。4 亿吨,截至2024年年报曹四夭钼矿完成用地、勘察等环节手续审批。公司“资本为王”,将来打算分区域、分批次加速落实控股股东所属西北、等区域优良煤矿资产注入;积极获取陕蒙、新疆等国度能源计谋“焦点产区”优良煤炭资本;亲近关心境外焦煤、有色金属等资产并购机遇。深化“提质增效降本”。1)强化出产降本,降低出产耗损。2)深化办理降本。力争可控费用降低5%。优化人力资本设置装备摆设,实现控员提效。3)加强资金办理。力争分析融资成本压降6%,财政费用降低3 亿元。4)优化物流办理,降低发卖费用。5)盘活存量资产,确保留量物资降低10%。6)严控采购成本,确保采购降本2。2亿元以上。7)深化聪慧营销。沉点抓好长协兑现、新增市场开辟,保煤质、保现金流。股东报答持续践行。2024年公司拟向全体股东派发末期现金股利人平易近币 0。54元/股(含税),年度公司现金分红(包罗中期已分派的现金盈利)总额77。3亿元(含税),分红比例53。6%,国际财政原则归母净利润扣除储蓄后分红比例为60。03%,截至3月28日收盘,股息率5。7%。2025年公司成长方针:2025年公司打算出产商品煤1。55-1。6亿吨,出产化工品860-900万吨;吨煤发卖成本力争同比降低 3%;资产欠债率力争降至60%以下。投资:考虑到动力煤、焦煤价钱下行,我们下调公司业绩预期,估计公司2025-2027年实现归母净利润99/119/138亿元,对应PE为13。8X、11。5X、9。9X,维持“买入”评级。 平易近生证券(能源)点评认为:兖矿能源拟派发末期现金股利人平易近币 0。54 元/股(含税),全年分红77。31亿元,占按国际财政演讲原则扣除储蓄后归母净收益的60。03%,股息率5。66%。公司2024年煤炭产量1。42亿吨,同比增加7。86%;2025年打算出产商品煤1。55-1。6亿吨。2025年3月28日,公司发布2024年年报,公司从营收入1391。24亿元,同比下降7。29%。归母净利润为144。25亿元,同比下降28。39%。扣非净利润为138。91亿元,同比下降25。28%。公司拟向全体股东派发末期现金股利人平易近币0。54元/股(含税),拟派发末期现金股利人平易近币54。22亿元(含税)。2024年公司现金分红(包罗中期已分派的现金盈利)总额77。31亿元(含税),占2024年按入彀原则实现的归母净利润的比例为53。59%;按国际财政演讲原则实现的归属于母公司股东的净收益扣除储蓄后的比例为60。03%。以2025年3月28日市值测算,2024年A股股息率5。66%,H股股息率9。12%。化工营业方面,2024年公司完成化工品产量870。2万吨,同比增加1。34%,完成化工品销量780。1万吨,同比下降0。78%,单元发卖收入3222。3元,同比下降3。70%,单元成本2535。1元,同比下降5。68%。电力营业方面,公司实现发电量81。20亿千瓦时,同比下降3。37%,实现售电量67。98亿千瓦时,同比下降4。34%。度电收入0。3732元,同比增加2。44%,度电成本0。3243元,同比下降1。95%。非煤营业合计实现毛利57。79亿元,同比增加4。69%。

平易近生证券(能源)点评认为:兖矿能源拟派发末期现金股利人平易近币 0。54 元/股(含税),全年分红77。31亿元,占按国际财政演讲原则扣除储蓄后归母净收益的60。03%,股息率5。66%。公司2024年煤炭产量1。42亿吨,同比增加7。86%;2025年打算出产商品煤1。55-1。6亿吨。2025年3月28日,公司发布2024年年报,公司从营收入1391。24亿元,同比下降7。29%。归母净利润为144。25亿元,同比下降28。39%。扣非净利润为138。91亿元,同比下降25。28%。公司拟向全体股东派发末期现金股利人平易近币0。54元/股(含税),拟派发末期现金股利人平易近币54。22亿元(含税)。2024年公司现金分红(包罗中期已分派的现金盈利)总额77。31亿元(含税),占2024年按入彀原则实现的归母净利润的比例为53。59%;按国际财政演讲原则实现的归属于母公司股东的净收益扣除储蓄后的比例为60。03%。以2025年3月28日市值测算,2024年A股股息率5。66%,H股股息率9。12%。化工营业方面,2024年公司完成化工品产量870。2万吨,同比增加1。34%,完成化工品销量780。1万吨,同比下降0。78%,单元发卖收入3222。3元,同比下降3。70%,单元成本2535。1元,同比下降5。68%。电力营业方面,公司实现发电量81。20亿千瓦时,同比下降3。37%,实现售电量67。98亿千瓦时,同比下降4。34%。度电收入0。3732元,同比增加2。44%,度电成本0。3243元,同比下降1。95%。非煤营业合计实现毛利57。79亿元,同比增加4。69%。

联系人:刘经理

手机:153-5056-0689

电话:0311-85365078

邮箱:87859655@qq.com

地址: 河北石家庄市桥西区滨江优谷大厦6层609室

mugugroup

mugugroup mugugroup

mugugroup